既契約のインボイス対応について

いよいよ開始されるインボイス制度。

消費税の課税事業者が仕入税額控除を受けるためには適格請求書の保存が必要です。

事業用賃貸借契約で要件を満たすために必要な記載事項について調べました。

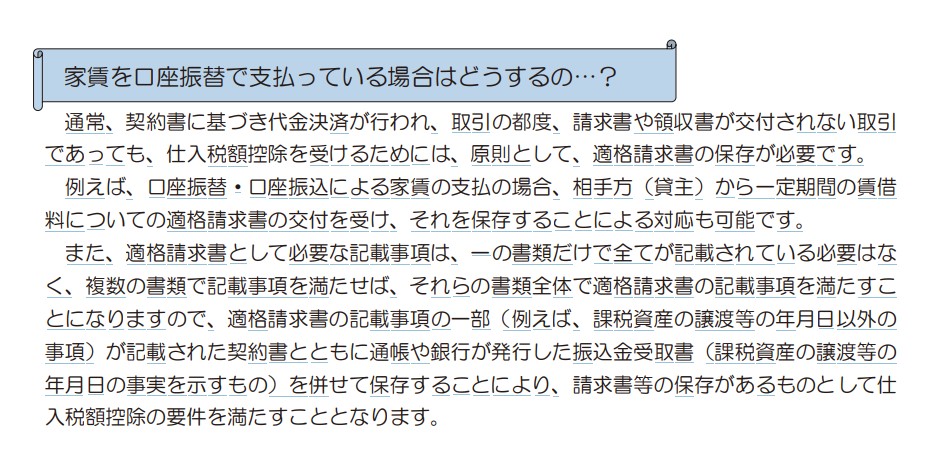

契約書だけで毎月の請求をしていないケース

国税庁インボイス制度の手引き39ページ

適格請求書発行事業者登録を済ませ登録番号を取得した貸主は

借主から適格請求書(インボイス)を求められたとき、発行しなくてはなりません。

しかし、毎月請求書を発行せずに賃貸借契約書を基に

賃料等の払い込みを受けているケースも良くあると思います。

それが上の画像のケースです。

既契約のインボイス対応

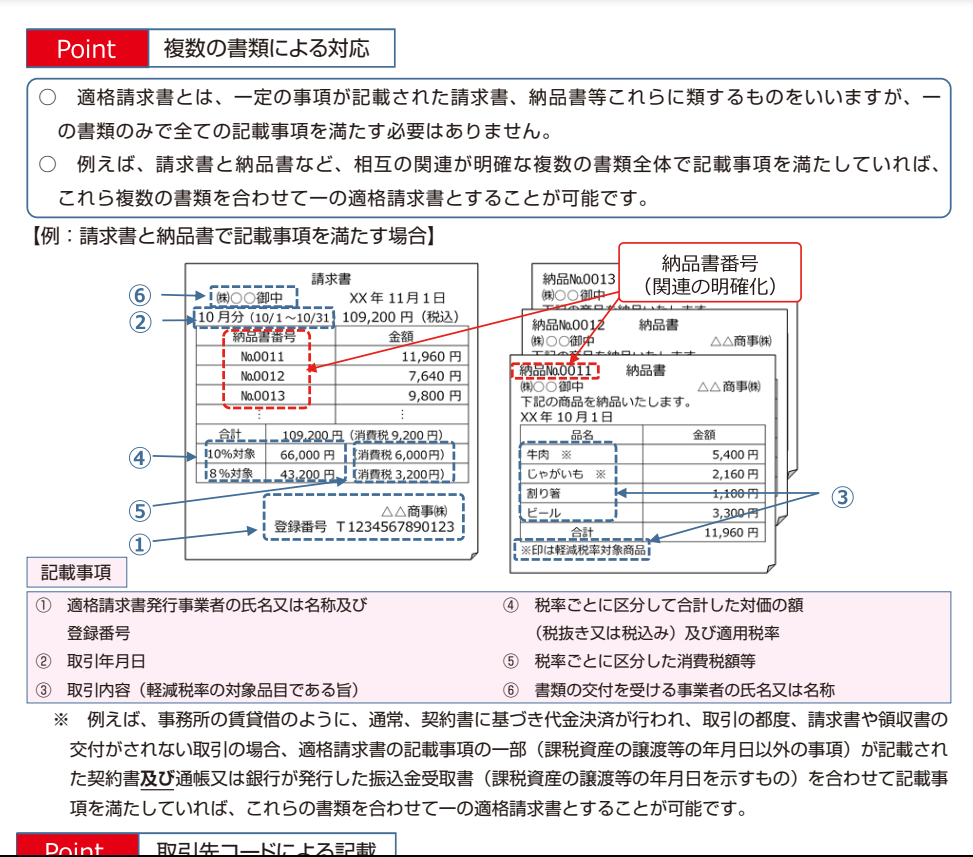

国税庁インボイス制度の手引きには次の記載があります。

「適格請求書として必要な記載事項は、一の書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになります」

ということは「必要な記載事項」に不足した事項を、契約書に添付すれば良いことになります。

必要な事項とは次の通りです。

【記載事項】

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分した合計額(税抜きまたは税込)および適用税率

- 税率ごとの消費税額

- 交付を受ける事業者の氏名または名称

国税庁 適格請求書等保存方式の概要7ページより

一般的な賃貸借契約書であれば①のうち発行事業者と③⑥の記載はあると思います。

②は概要に記載のある通り通帳などで残せますので、

契約書に④と⑤の記載があれば、登録番号を通知すれば適格請求書としての要件が埋まります。

つまり、

事業用賃貸借契約で毎月請求書を発行していない場合、

賃貸借契約書に併せて覚書などで適格請求書(インボイス)記載事項を保存することで、

賃借人側の仕入税額控除に必要な適格請求書(インボイス)保存に対応することが出来る。

インボイス制度はこれから始まりますので実際の事例がまだありません。

免税事業者、課税事業者、本則課税、簡易課税、適格請求書発行事業者登録の有無など

ご自身のケースに合わせて何が必要か、また相手方に依るところもありますので、

契約内容を確認し、税務署や税理士にご相談のうえご対応ください。

※本記事は弊社が管理物件の既契約対応の為に調べた内容を記載しています。

弊社では税務のご質問やご相談を受けることが出来ません(税理士法第52条)。

ご質問やご相談はご遠慮いただきますよう、お願い申し上げいたします。